审视 DeFi 新叙事:真实收益的概念与计算方法

撰文:DODO

转载自金色财经

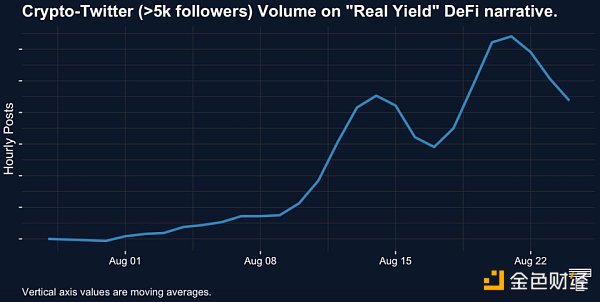

自 8 月份以来,推特上的 KOL 对 Real Yield 的讨论越来越激烈。这一讨论的起源和爆火与 GMX 在熊市里出色的表现相吻合。

Real yield 和它从字面意思上所表达的一样,哪些 DeFi 协议能够产生真实的收益,并把这样的收益反馈给用户;从另一个角度来理解就是协议不再单纯的用自己的代币来激励流动性挖矿,而是给予用户稳定币或者主流代币,如 ETH,USDT 等。

Terra 崩溃、Celsius Network 和 Voyager Digital 申请破产以及 Three Arrows Capital 倒闭。这些冲击为之前 DeFi 的狂热者们的心蒙上一层阴影, ‘DeFi 已死’的论调不绝于耳。在这样的大背景下,Real Yield 叙事的出现十分简单有力,它不仅是 DeFi 用户美好的期望,也象征着 DeFi 项目与庞氏骗局的抗争,追求可持续的项目收益并把收益返还给用户。

但是任何热议的叙事都需要反复推敲和考量,本篇文章希望从三个方面来审视 Real Yield 计算上的合理性,以及从叙事角度来看 Real Yield 出现的意义:

在目前对 Real Yield 的定义中,主要集中在两个问题:

定义的分野点在于:

以这两个标准为出发点,重新去评估目前主流的 DeFi 协议是否能产生 Real Yield,我们会看到其中值得探讨的地方。

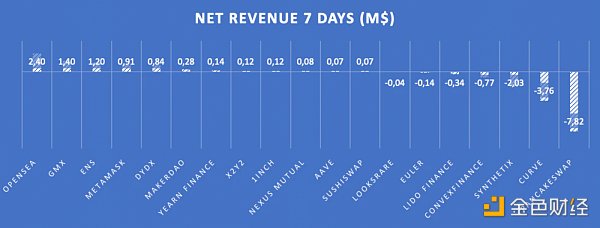

1. 大部分协议都不能实现收益为正

在 defiman 的一篇针对 Real Yield 的研究里,19 个协议中有 12 个协议的净收入为正,但在 12 个协议中只有 4 个激励协议有正的净收入。19 个 TOP 协议的每周总净收入为 -7,300 万美元。在排名靠前的协议中情况尚且如此,对于新兴的 DeFi 协议来说,实现正收益更是一件很难的事。

2. 把净收益分给代币持有者的是少数协议

同样,在这篇研究文章中,我们能看到,实际上 19 个顶级协议中只有 6 个协议将主要收益分配给代币持有者,每个协议分配的数量如下所示,Synthetix 和 GMX 等永久协议目前处于领先地位,紧随其后的是 LooksRare 和 X2Y2 等 NFT 市场。

- 星际资讯

免责声明:投资有风险,入市须谨慎。本资讯不作为投资建议。