突破“不可能三角”,探维科技正式进军“乘用车”,拉开激光雷达3.0序幕

•

2022-10-20 10:14:08

•

金融科技 •

阅读

无论是何种形式的自动驾驶,用户最关心的就是“安全”二字。

正在高歌猛进的激光雷达市场似乎提前迎来了“淘汰赛”。

日前,被称为激光雷达“鼻祖”的德国企业Ibeo发布公告称,由于无法获得进一步的增长融资,公司提交了破产申请。

而另一方面,国内激光雷达企业却迎来了“上车”高峰,据全球知名市场研究与战略咨询公司Yole Group的最研报显示,自2018年以来,在全球范围内官宣的ADAS前装定点数量大约有55个,其中中国激光雷达供应商占其中的50%,后来居上。

在终点为“无人驾驶”的这场马拉松比赛上,激光雷达作为前瞻性智能制造产品,等待开花结果的过程颇为漫长,这就要求赛道企业选择切实可行的技术路线,不光要有先进性,更要兼顾“实用性”。

而Ibeo显然在这点踩了雷,据报道,其推出的固态激光雷达,不含任何运动部件,传感器更轻便、结构更紧凑,适用于L2-L5级自动驾驶。但这一套方案过于超前,带来了量产成本高、冗余系统难做、维护成本高等明显缺点,让一众车企望而却步。

无论黑猫白猫,抓到耗子才是好猫。拥有超前的技术,却并不符合车规级量产要求,也难逃被淘汰的命运。

几乎同一时间,我国创新企业探维科技官宣获得合创汽车科技有限公司多款车型定点,其中一款为合创着力打造的 Concept-M 量产版车型,其他定点车型的主雷达也将采用探维科技的车规级固态激光雷达。

这意味着,探维科技成为我国第三家获得乘用车定点的本土初创激光雷达厂商,这是继其去年一个月内获得多家商用车定点之后,又一里程碑事件。但却鲜少人知道,这家善于解决用户真实需求的团队,在2017年创业前研究了九年的星载雷达。

激光雷达技术路线之辨:

生产是研发的一部分

“从探维成立最初,我们瞄准的就是乘用车量产的应用场景。”

探维科技创始人兼CEO王世玮告诉创业邦。

将上卫星的技术应用到造汽车雷达,探维团队始终认为,这不是炫技,更重要的是让技术切实可行地落地,做到工程化、规模化。

而这样的先见之明,成了他们抓住激光雷达上车风口的重要前提。

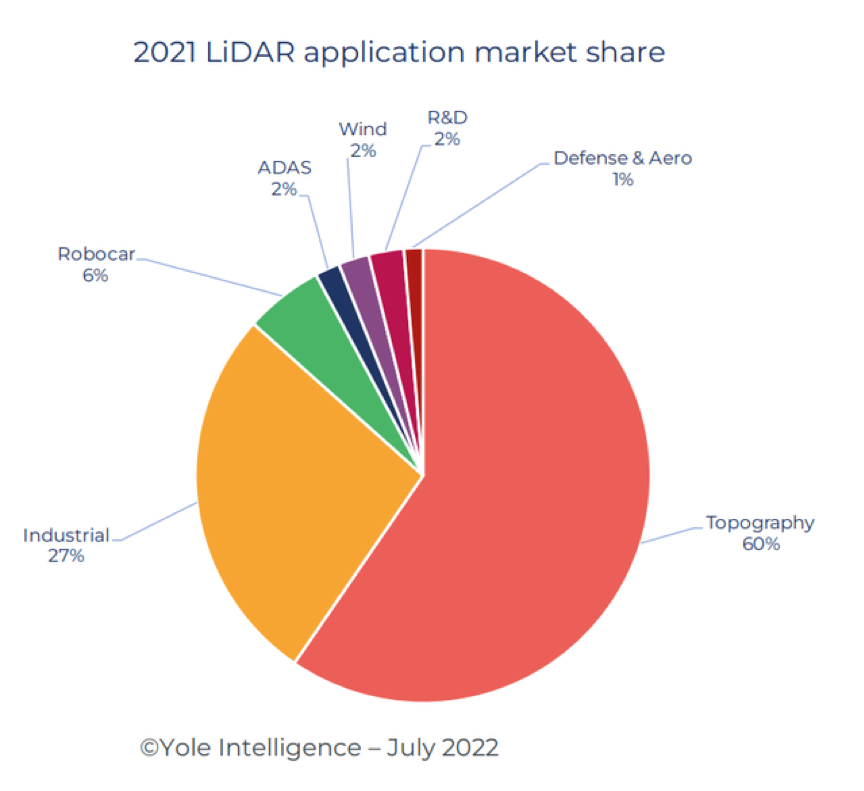

作为自动驾驶落地“最后一公里“中极为重要的一环,激光雷达决定着自动驾驶行业的进化水平。但根据现有资料,2021年,全球用于汽车与工业领域的激光雷达出货量预计达30万台,市场规模21亿美元,但应用最广的领域仍是地形测绘,占据60%的市场份额,其次是工业领域,占据27%。而被万众期待的自动驾驶出租车及ADAS(自动驾驶辅助系统),占比只为6%和2%。

转折将在近两年发生,众多业内人士认为,2022年不仅是激光雷达的量产元年,更是交付元年。根据Yole分析师数据,预计未来五年,激光雷达市场将从2017年的3亿美元增长至2022年的44亿美元,自动驾驶激光雷达在整个激光雷达市场中的占比将超30%。

生产是研发的一部分,激光雷达厂商的第一次大考即将来临,但关键决定早已做下,即技术路线的选择。

作为高精度传感设备,激光雷达被誉为“自动驾驶的眼睛”,其优势在于性能、分辨率和探测距离,但难点在于如何保证车规级的环境稳定性和量产交付的质量,同时降低成本。王世玮将这个问题概括为激光雷达的“不可能三角”。

“在一定时间段内,性能、稳定性和量产是此消彼长的关系,我们要做的是追求三者的极致平衡,让‘不可能’三角最终成为可能性,最终支持自动驾驶系统实现量产和落地。”

从这一初衷出发,探维在最开始就选择了单轴扫描的方案。单轴振镜或者转镜在光学系统中是最经典、最直接,同时也是稳定性最好的扫描方式,单轴扫描系统是实现激光雷达车规级的一个最优途径。基于此,探维打造出了无须拼接,就能实现120°水平扫描,满足车规级要求的高线数混合固态激光雷达产品。覆盖了16线——192线。

除此之外,他们也在核心器件的阵列化、集成化和芯片化方面下足功夫,自主研发了面向量产的Array-based Line Scanning(ALS)平台。将芯片化和高度集成化的光学和电路方案应用到产品中来,在技术路线上为易量产和低成本铺设好前提条件。相关负责人告诉创业邦,探维在北京、苏州的量产产线都能把组装调试时间从原来的几天、一天,最终降低到一分钟,甚至几十秒。

从商用车到乘用车:

客户是最好的老师

激光雷达“上车”这场竞赛中,“乘用车”是其中最耀眼也最志在必得的奖章,但要想拿到,必须先通过“商用车”的考验。

在正确的技术路线基础之上,探维在去年就宣布拿下多家商用车量产项目的定点,包括国内头部的商用车企和自动驾驶公司。其中,主线科技是国内首批获得自动驾驶卡车测试牌照及高速公路测试许可的企业。在合作中,探维科技为主线科技提供全栈感知技术解决方案。截至2022年第二季度,搭载探维科技激光雷达的主线车队已经在智能港口和干线物流领域规模化应用。

商用车对于激光雷达的性能要求并不低于乘用车。王世玮告诉创业邦,从商用车到乘用车,在探测距离、分辨率等维度变量并不大。难点在于产品车规级的完成度、功能化的水平,以及尺寸等关键外部特性。正如理想汽车CEO李想曾质疑某品牌激光雷达的安装位置,理由就是通不过行人碰撞法规。

探维科技在过去的两三年时间里,致力于将产品更精细化以符合车规级要求。

将产品的尺寸一再压缩,高度机身化了之后,才有可能有机会装到乘用车相对比较狭小的车身的空间里面。

以今年第二季度开始向重点客户批量交付的Scope迭代新品——Scope-mini为例。相比前代,Scope-mini的体积从177mm(W) x 107mm(D) x 86mm(H)缩减到130mm(W) x 118mm(D) x 50mm(H),性能也从64线升级为同时提供64和192线两个版本。

得益于超高的性能与灵活的安装方式,该产品已经在Robotaxi、Robobus、特种车辆、无人配送和车路协同等领域批量投入使用。而这些宝贵的实践经验,成为探维科技激光雷达成功登上乘用车的伏笔。

王世玮更看重这个过程中和客户磨合及共创的经历。激光雷达作为新鲜事物,业内尚未形成标准化,在应用场景上仍未能有定论。它到底该是怎样的角色,如何发挥作用,不同车厂的想法也不同。因此,在客端应用过程中共同摸索,是异常宝贵的机会。

王世玮坦言,车厂对于供应商的考核非常综合,技术之外,对于工艺和质量以及车规级测试、量产能力的考查缺一不可。经过了三五个月的配合验证、装车测试,才最终证明探维有实力完成整个产品的量产、交付及售后。

功夫不负苦心人。王世玮还透露,也已经有新的合作在对接过程中。

图像前融合:

开启激光雷达3.0时代

“激光雷达2.0时代的技术路线变数已经不多了”,王世玮表示,“基本上以固态为主的主雷达来负责前向的远距离探测,再通过更低成本的补盲雷达去实现车身360度的环视。”

正因为此前多年的布局和筹备,埋下了种子才有了后续的开花结果。目前,探维科技的激光雷达已经可以保持在一千美元以内的价格同时维持极高性能和车规级标准,为后续量产上车打下了坚实基础。

但作为自动驾驶序幕时代的新兴技术,激光雷达的终局还远未到来。如何为下一个时代做好准备,才是王世玮目前最为关心的问题。

不同于马斯克对于激光雷达激进反对的态度,国内业内人士普遍认为,视觉、毫米波、激光雷达,三者长期都是要配合使用,要实现高阶自动驾驶,激光雷达不可或缺。

王世玮认为,激光雷达顺利上车,一方面要环境配合,另一方面也要多个传感器形成合力和互为补充的关系。无论是何种形式的自动驾驶,用户最关心的就是“安全”二字。而要想实现安全,最前端的就是“感知”。

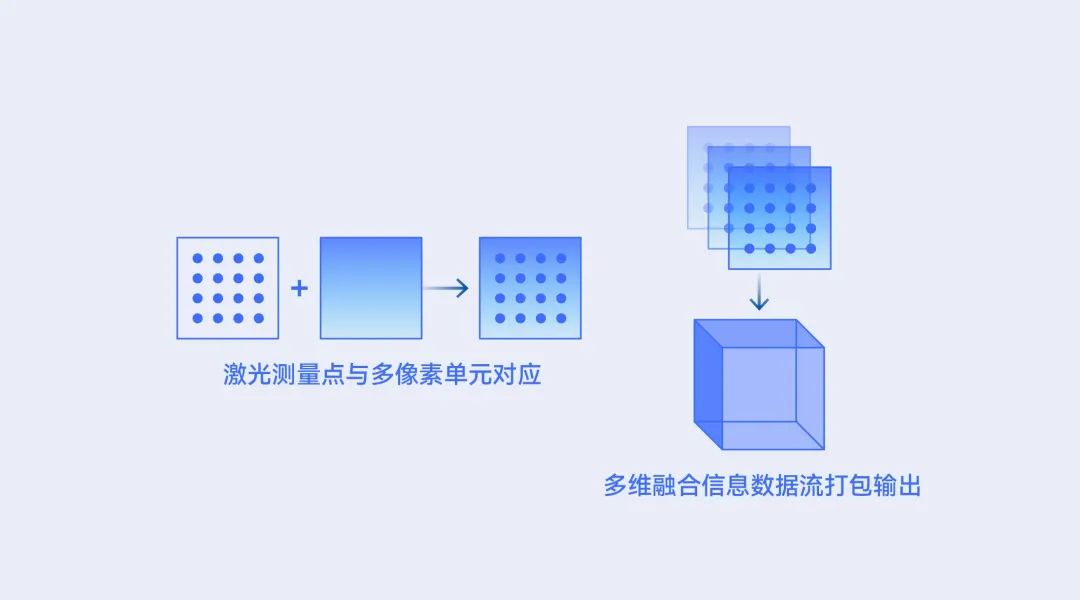

如何更好的融合多传感器并将感知做到更加精细、更加安全?探维的解决方案是硬件级图像前融合,这也是王世玮提出的激光雷达3.0时代的关键技术。

他认为,马斯克所担心的多传感器融合问题,本质上要靠整个融合架构的升级和变革,实现先融合再感知。

探维科技的图像前融合技术,能够在最原始数据Raw data的层面,直接把摄像头的信息和激光点云的信息做深度的整合,让算法不再是独立去处理激光雷达的数据和摄像头的数据,而是同步处理,直接采用前融合的感知算法、感知架构。基于此,在整车传感器融合集成的过程当中,就不太需要去考虑究竟该采信摄像头,还是该采信激光雷达。这其实也是在低成本的前提下,一举解决了多传感器系统中,不同传感器的特性如何互相融合的工程难题。

探维科技的图像前融合技术原理

王世玮透露,搭载硬件级图像前融合的产品已经进入样品阶段,将在明年推成工规级别量产产品。而这也将标志着激光雷达3.0时代拉开帷幕,“随着感知架构的升级,这是我们进入到更高层级自动驾驶的必然趋势。”

资料来源:https://mp.weixin.qq.com/s/Ba0N89fZmwrjaGTTy61NFw

资料来源:https://mp.weixin.qq.com/s/Ba0N89fZmwrjaGTTy61NFw

- 星际资讯

免责声明:投资有风险,入市须谨慎。本资讯不作为投资建议。

下一篇:南非将加密资产归类为金融产品

« 上一篇

上一篇:欧盟成员国必须准备停止加密货币开采

下一篇 »