重新审视比特币基于时间的幂律和协整

作者:Quantodian 来源:medium 翻译:善欧巴,金色财经

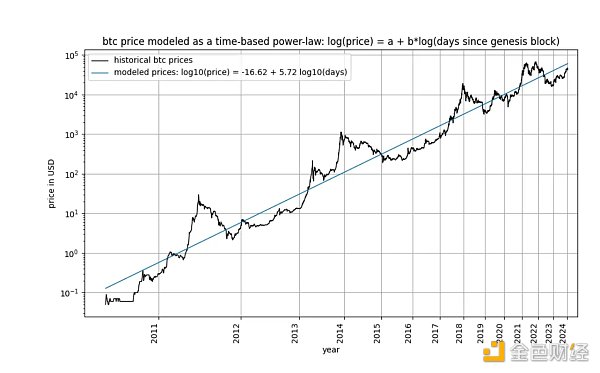

比特币基于时间的幂律最早由Giovanni Santostasi早在 2014 年提出,并在 2019 年由我们重新表达(无论是作为走廊还是作为三参数模型),描述了比特币价格与时间之间的关系。具体来说,该模型描述了自比特币创世区块以来的天数对数与比特币美元价格对数之间的线性关系。

该模型吸引了多位批评者,包括Marcel Burger、Tim Stolte和Nick Emblow,他们各自撰写了对该模型的“反驳”。在本文中,我们的目的是剖析这三个批评中的一个关键论点:所谓的时间和价格之间缺乏协整,将模型视为“无效”并且仅仅表明虚假关系。

在这篇文章中,我们将彻底研究这个问题。这使我们得出这样的结论:严格来说,协整不能存在于依赖时间的模型中,包括我们自己的模型。尽管如此,不可否认的是,协整所必需的统计属性之一存在于基于时间的幂律模型中。因此,我们得出的结论是,基于时间的幂律在松散意义上是协整的,我们的批评者是错误的,而该模型是完全有效的。我们证明这一结论同样适用于库存流量(S2F)模型以及长期股市指数价格中观察到的指数增长。

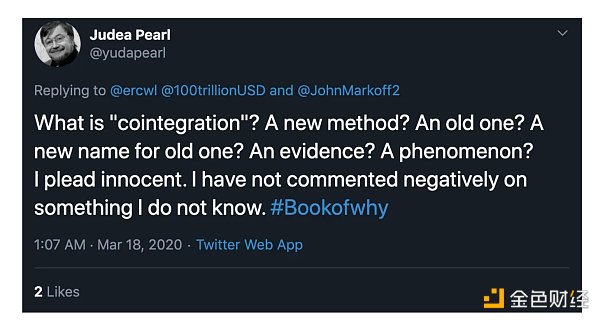

你已经迷路了吗?或许“协整”这个词对你来说比较陌生?别担心:因果推理和非虚假关系领域的专家、《为什么之书》的作者Judea Pearl声称对这个主题一无所知。我们将努力充分阐明当前问题的相关术语。

有趣且令人着迷的是 #bitcoin 领域内关于 X 的激烈的协整争论,其特点是该主题明显的肤浅程度。许多存量流量和幂律的追随者都感到困惑。感兴趣的读者可以通过在 X 中输入搜索短语“什么是协整”来亲眼目睹这一点。虽然一些贡献者似乎随着时间的推移已经掌握并完善了他们的理解,但其他人仍然感到困惑,转换阵营或迷失方向。直到现在我们才开始讨论这个话题。

随机过程涉及随机变量。随机变量的值不是预先确定的。相比之下,确定性过程可以提前精确预测——它的每个方面都是事先已知的。像股票市场价格这样的事情是随机的,因为我们无法提前预测资产的价格。因此,我们将股票或比特币价格等时间序列视为随机变量的观测值。

- 星际资讯

免责声明:投资有风险,入市须谨慎。本资讯不作为投资建议。