领先美国香港出台:详解新加坡的加密稳定币监管框架

随着金融科技的发展以及全球地缘关系的变化,各国政府都逐渐意识到稳定币的巨大潜力。欧盟、美国、新加坡和中国香港等国家和地区相继展开咨询和立法活动,以求在未来抢占先机。8 月 15 日,新加坡金融管理局(MAS)宣布了稳定币最终版监管框架,成为全球首批将稳定币纳入本地监管体系的司法管辖区之一。在不久的未来,中国香港、美国都将出台稳定币监管法规,因此新加坡本次的发布的监管框架具有重大价值,在一定程度上会成为各国监管机构参考的模板。为此,本文将详细分析新加坡稳定币监管框架,洞悉全球稳定币监管的未来发展趋势。

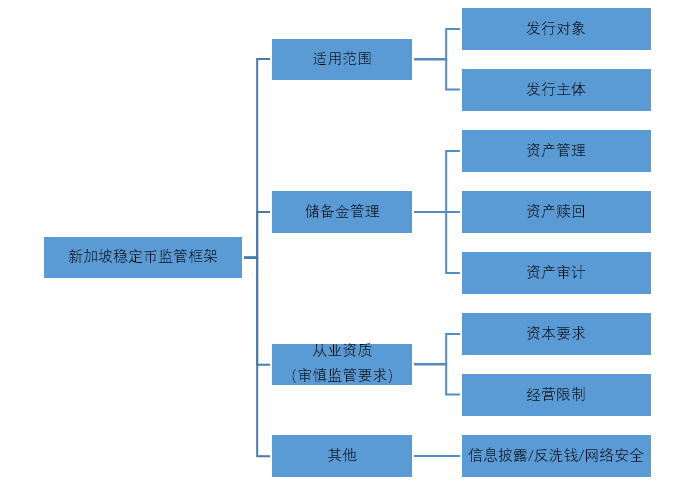

一、新加坡稳定币监管框架要点

MAS 关于稳定币的最早监管尝试,可追溯到 2019 年 12 月出台的 PS 法案,随后又在 2022 年 12 月对外发出咨询文件,就对拟定的稳定币监管框架征求大众意见,并最终在今年的 8 月 15 日完成最终稳定币监管框架的定稿。因此,新加坡关于稳定币的完整监管框架,涉及上述三份监管文件的内容,而并非其中一篇。根据笔者的梳理,新加坡稳定币监管框架主要包括以下几个部分:

图 1 新加坡稳定币监管框架要点

1. 适用范围

本次新加坡针对稳定币出台的监管框架,引发市场关注的一点在于稳定币发行对象上的开放性。MAS 允许发行与单一货币锚定的稳定币[1](Single-currency stablecoin,简称 SCS),锚定货币是新加坡元(SGD)+G10 货币[2]。一般而言,一国货币是本国主权的象征,他国无权进行管理。但MAS允许稳定币锚定其他国家的货币,这是一项重大突破。说明 MAS 具有一定的开放性和创新性,充分考虑了 G10 国家的国情并与各国进行了沟通。

其次,在发行主体上,MAS 进行了重大调整。MAS 将稳定币发行主体分为两大类:银行和非银行。对于非银行发行者,MAS 要求只有流通规模在 500 万新币以上的稳定币才纳入稳定币监管框架,并且需要申请 PS 法案下的 PMI 牌照;否则不属于稳定币监管范畴,只需要满足 PS 法案下的 DPT 规定。对于银行,MAS 原计划将代币化存款纳入稳定币范畴,但两者在资产性质上差距巨大(存款是银行准备金制度下的产物,非 100% 抵押,且属于银行负债),最终将其剔除,因此银行也必须发行 100% 资产抵押的稳定币,

- 星际资讯

免责声明:投资有风险,入市须谨慎。本资讯不作为投资建议。