Lyn Alden长篇博文:DeFi和加密货币的问题

在 Luna、Celsius、Voyager 和 Three Arrows Capital 之前倒闭之后的 FTX/Alameda 倒闭之后,许多加密行业分析师指出 DeFi(“去中心化金融”)是一种潜在的解决方案。

本文剖析了该观点的一些细微差别,承认存在某些机会,但对整个行业的现状提供了相当批判性的评估。

此外,本文还涉及其他加密货币行业概念,包括 Web3、NFT、代币化证券,以及更广泛的创建硬币的问题,这些硬币除了让创始人发财之外别无他用。

文章章节:

- CeFi:不透明杠杆的问题

- DeFi 旨在实现什么

- DeFi 的中心化缺点

- 任意铸币税问题

- 升级技术轨道

- 潘多拉魔盒已打开

CeFi:不透明杠杆的问题

DeFi 的所谓好处是,该技术可以去中心化并增加各种交易和杠杆服务的透明度。

因此,在进入加密 DeFi(“去中心化金融”)之前,通过分析加密 CeFi(“中心化金融”)来开始本文是有意义的。

在加密资产行业,两大类型的中心化公司是交易所和存款/贷款机构。“CeFi”一词主要指后者,但更广泛地说可以包括两者,特别是因为这两种商业模式可以交织在一起。

- 交易所允许交易者交换各种加密资产,通常也为交易者提供杠杆。

- 存款/贷方(又名“流动性提供者”)允许人们存入加密资产并收取收益,允许人们存入加密资产作为抵押品以借入稳定币或法定货币,并允许一些机构以无抵押方式借款。

还有其他公司,例如纯托管人、技术开发人员等,但这是与 DeFi 进行比较相关的两类公司。

遗留金融系统的很大一部分是不透明的。很难确定任何特定实体有多少负债,除非它是公开交易的。即便如此,仍有可能在某种程度上实施欺诈或使用某些会计技巧混淆细节。

这种趋势延续到 CeFi 加密行业,但效果更佳。各种交易公司和基金经常利用杠杆来投机加密资产,尤其是山寨币。由于这些公司中很少有公开交易的,因此几乎所有公司都相当不透明,即使涉及数十亿美元。

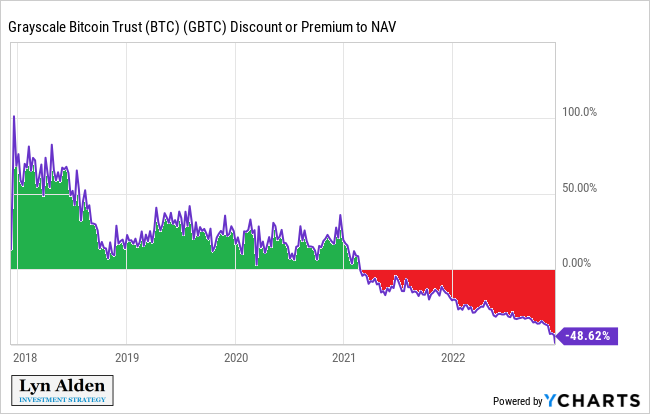

整个2021年和2022年,这个行业开始遇到周期问题。早期的问题始于 Grayscale Bitcoin Trust (GBTC) 的高于资产净值的溢价转向低于资产净值的折价。换句话说,曾经有一段时间基金的市场价格是基金中每价值一美元的比特币四十美元,而现在基金中每美元价值的比特币的市场价格低于六十美分。

图表来源:YCharts

许多贸易公司利用了该工具的杠杆敞口,因此这对他们来说是一个比人们可能意识到的更大的问题。

多年来,GBTC 是为数不多的以证券形式获得比特币风险敞口的方法之一,这是许多受监管实体所希望的。因此,它以高于资产净值“NAV”的溢价进行交易,因为它提供了在其他情况下很难从那种类型的证券化产品包中获得的东西,包括在经纪账户中。

- 星际资讯

免责声明:投资有风险,入市须谨慎。本资讯不作为投资建议。