数据分析:谁是影响 ETH 价格的神秘实体?

•

2023-06-13 00:00:00

•

Meta •

阅读

三个月前,一场历史性的转变开始了。

这类似于海面下的暗流。这些暗流就像传送带一样,它们将赤道地区的温暖水域带到极地,并将极地的冷水带回赤道附近。 对于任何在赤道周围钓鱼或生活的人来说,这里的鱼类物种十分丰富。

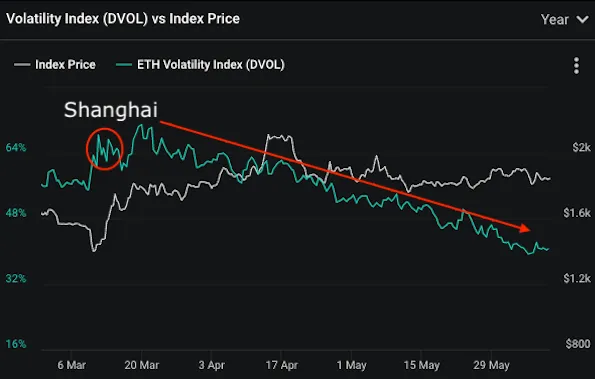

在加密货币领域,上海升级成为了市场的一个新的暗流。用户能够解除他们 ETH 的质押。这是一次重大的风险下调,因此质押的 ETH 数量迅速爆发式增长,自那时起已经上升了约 38%。

研究员 BEN LILLY 和整个 Jarvis 团队将与大家一同分享这一份 Alpha,特别是因为它看起来将成为在加密货币价格不断变化的格局中考虑的越来越重要的因素。

ETH 波动率下降的真正原因

实际上,波动性并没有真正发生太大的变化,它只变得更加平稳了。以下是 Deribit 波动率指数衡量的 ETH 波动率。

这种波动率的压缩是我们一直在观察的市场现象。至于为什么,让我们引用 Paradigm 的 Joe Kruy 的一些话来解释。

首先,Joe 解释说,期权市场中存在一个明显的实体在行动:

一个大型的系统性期权交易者,将 9 万份 3 月到期的 1800 美元看涨期权转换为 6 月到期的 1800 美元看涨期权,向市场注入了约 125,000 净波动率,缓解了 ETH 自然上行买家短缺的局面。

他接着补充道:

Paradigm 的资金流向表明,由于这种出售方,交易商持有了相当多的 6 月 1800 美元到期价的头寸,从而使交易商在抛售时扩大了其 vega 和 gamma,这将导致价格出现“点位下跌/波动率下降”的走势,因为他们调整了与此到期价相关的长期波动性敞口。

我还是会解释一下,当有人出售看涨期权时,他们向市场提供了一份合约。购买者很可能是看涨该资产的投资者。

购买者还看涨了波动率。在所有其他条件不变的情况下,波动率越高,合约的保费或价值就越高——对于买方来说。相反,卖方的盈利会随着波动率降低而增加。

- 星际资讯

免责声明:投资有风险,入市须谨慎。本资讯不作为投资建议。

下一篇:快速了解递归铭文:ordinals的乐高积木

« 上一篇