第三季度值得关注的 9 个催化剂:比特币 ETF、LSDfi、Frax...

第二季度对加密货币市场来说确实是一个动荡的时期。市场在该季度中期左右达到了顶峰,但随后的一个半月受到了一系列利空消息的影响,其中包括针对大型交易所的诉讼以及对USDT和TUSD脱钩的担忧。

在深入探讨即将发生的情节之前,让我们评估一下过去一个季度表现出色的协议。

在 DeFi 领域,有几个板块继续增长并吸引着有机需求。其中包括流动性质押、链上永续交易等。

永续 DEX

今年第二季度,像 dYdX、GMX、Gains 等链上永续性交易所总共产生了 1.17 亿美元的手续费。这些产品在熊市期间一直保持高使用率。在链上进行加密货币、外汇和其他资产交易的能力仍然是 DeFi 领域最具有有机需求的领域之一。

下表比较了第一季度和第二季度最大的永续协议上的交易量。

相比于第一季度,总交易量下降了 8.2%,考虑到我们在第二季度所经历的普遍熊市环境,这并不算跌得多。尽管 dYdX 在交易量方面仍然明显领先,但该协议在季度间的市场份额出现了大幅下降。GMX 和 Gains 等其他“OG”永续交易所也是如此。

Level 和 Kwenta 等新协议已经有了很大的发展,而这种增长的主要原因无疑是向协议的交易者提供的大量交易回扣(即原生代币发行)。随着时间的推移,随着这些激励减少,值得关注的是用户是否会继续留在该协议上或跳转到其他交易平台。

Vertex 在四月向公众开放了他们的 Arbitrum 原生交易所,并最近看到了交易量的大幅增加。Vertex 尚未推出他们的原生代币,因此这部分交易量可能是由空投投机者产生的。

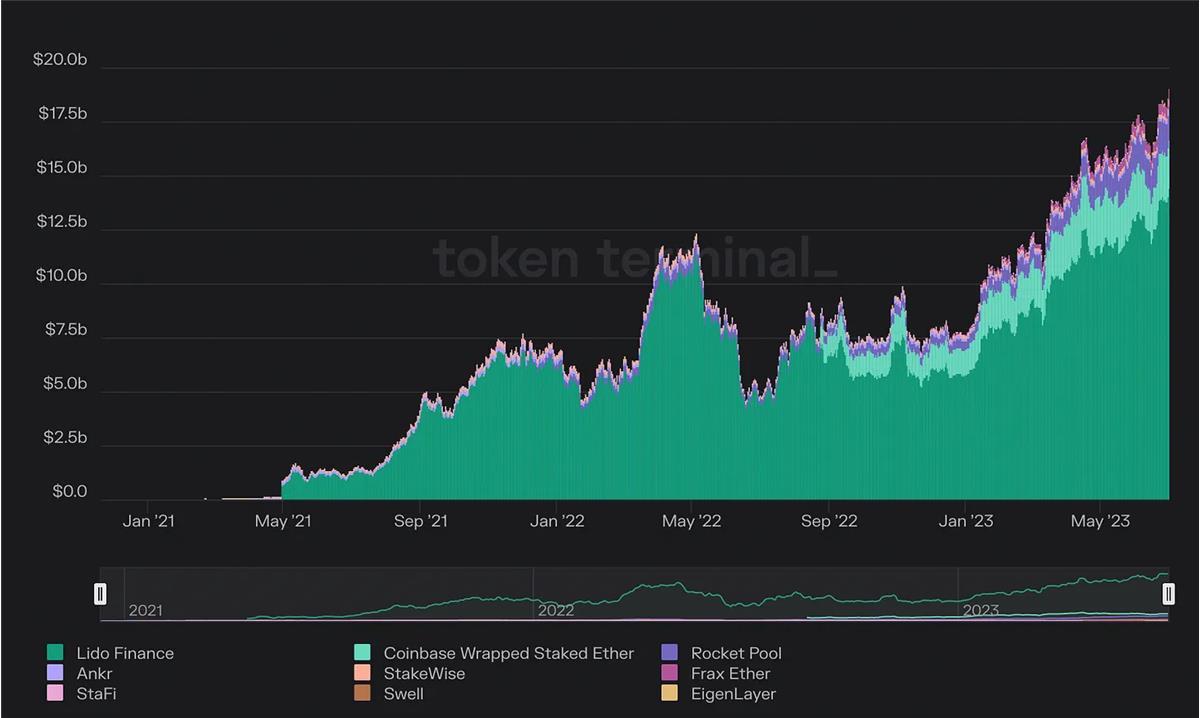

以太坊流动性质押

在过去的六个月中,流动性质押从大约 70 亿美元增加到超过 180 亿美元。在整体 DeFi 总锁定价值(TVL)保持在约 450 亿美元的情况下,110 亿美元的流入是相当可观的。

上海硬分叉之后,实现了解除质押,并在这一领域吸引了大量流动性。以下是关于质押资产在第一季度和第二季度的一些数据对比:

- 星际资讯

免责声明:投资有风险,入市须谨慎。本资讯不作为投资建议。