GMX 会在牛市中崩盘吗?

我的第一反应是把这当笑话看。GMX 是 2022 年表现最好的 DeFi 协议之一。牛市只会增加其热度并把 $GMX 价格推得更高。

但在反复思考后,我意识到这并不完全是胡说八道。所以我试图用数据验证上述情形是否真的有可能发生。

我的发现如下:

- 在牛市中,基本不会有交易者在 GMX 上开空。

- 由多头主导的 GMX 会在一定程度上降低 GLP 回报,但这并不意味着流动性提供者会因此退出。

- GMX 的机制缺陷在熊市中被掩盖了,但所谓的 GMX 牛市死亡螺旋理论站不住脚。

我在下面详细分享我的分析,欢迎大家拍砖。我不在乎我是对还是错。我只关心我是否应该在下一个牛市到来时继续持有我的 $GMX。

什么是 GMX

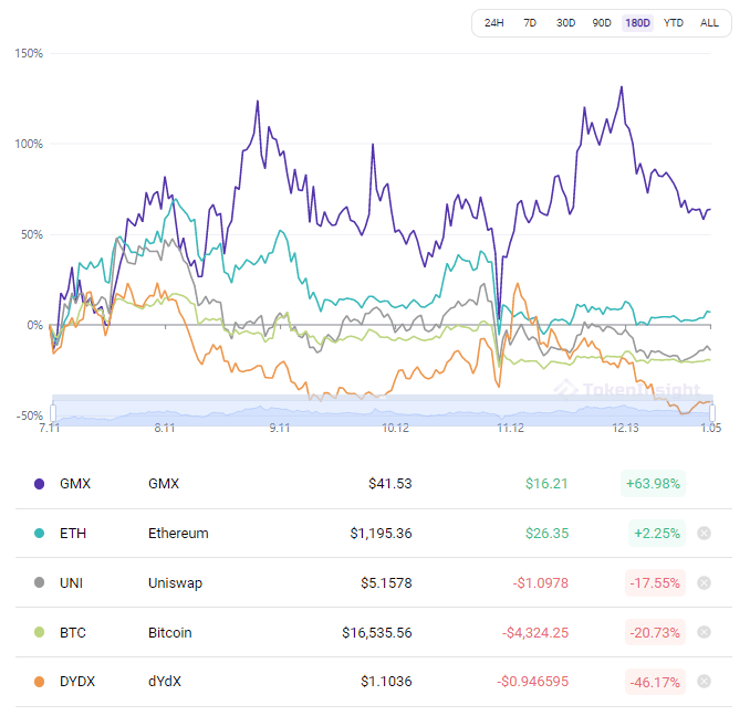

在过去的半年里,$GMX 的表现明显优于市场,而像 $DYDX 这样的 DeFi 蓝筹项目的价格则一落千丈。

GMX 提供零滑点的现货和保证金(杠杆)交易。GMX 让用户与 GLP 池进行交易,这与传统的 Perp 交易所不同。在传统的 Perp 交易所中,用户互为对手方。吹毛求疵的话,GMX 不能算 Perp 交易所,但是其保证金交易的用户体验与 Perp 非常相似。

GLP 是 GMX 的资金池,其中约 50% 是稳定币,另一半是加密货币,如 $BTC(15%)和 $ETH (35%)。GLP 池是 GMX 上每笔交易的对手方。LP 通过将资产存入 GLP 池为 GMX 提供流动性。作为回报,GLP 持有者获得 GMX 平台产生的费用的 70%。如果交易者亏钱,GLP 持有者还会赢得额外的收益,反之亦然。

真实收益率

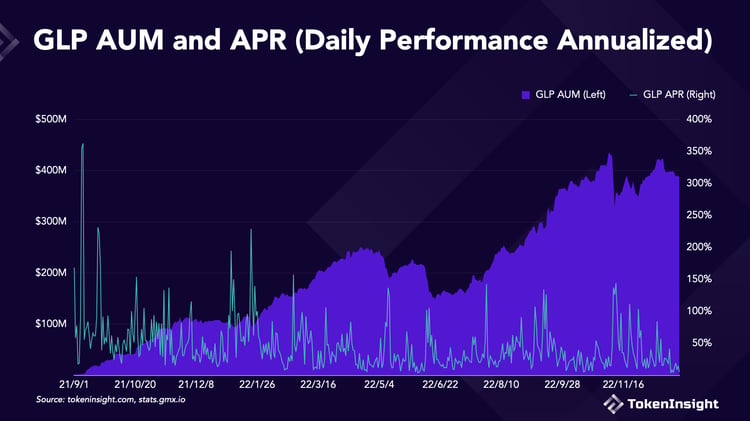

GMX 在 2022 年迅速崛起,因为有关真实收益率(Real Yield)的讨论席卷了 Crypto Twitter。Degens 从高度通胀的 Token 转向了像 GLP 这样提供 $ETH 收益的 Token。 在 2022 年的大部分时间里,GMX 的 GLP 持续实现了 20%+ 的 APR,这甚至在 Terra 最辉煌的日子里使 Anchor 相形见绌。尽管宏观环境导致加密市场整体下行,但是 GLP 在保持极具竞争力的 APR 的同时,实现了逆势增长。

这里 APR = 每日费率 / GLP AUM * 365。

GLP 的挑战

GLP 最大的挑战是在牛市中保持竞争力,因为它的设计缺陷在熊市中体现得不太明显。

每一种设计都是权衡取舍。虽然 GMX 允许交易者以完全去中心化的方式执行零滑点交易,但 GMX 要求交易者向 GLP 支付借款费用,无论它们是多头还是空头。这与在真正的 Perp 交易所交易不同。

- 星际资讯

免责声明:投资有风险,入市须谨慎。本资讯不作为投资建议。