长推:深入研究具有集中流动性的 ve (3,3)

注:本文来自@Slappjakke 推特,MarsBit整理如下:

如果你能从一个集中的流动性DEX中提取所有费用,并将其转化为协议收入,会怎么样?

让我们深入研究ve(3,3)和集中流动性的自持飞轮

集中流动性(CL)有多种不同的实现方式:TraderJoe、Uniswap、Kyber、Algebra、Maverick。但是没有多少人为此实施了良好的收入分成和代币经济学,大部分收入直接流向LP。

协议如何获利?

让我们深入研究具有集中流动性的 ve (3,3)...

谁在建造它?

@VelodromeFi

@ThenaFi_

(还有很多很多人在后台工作)

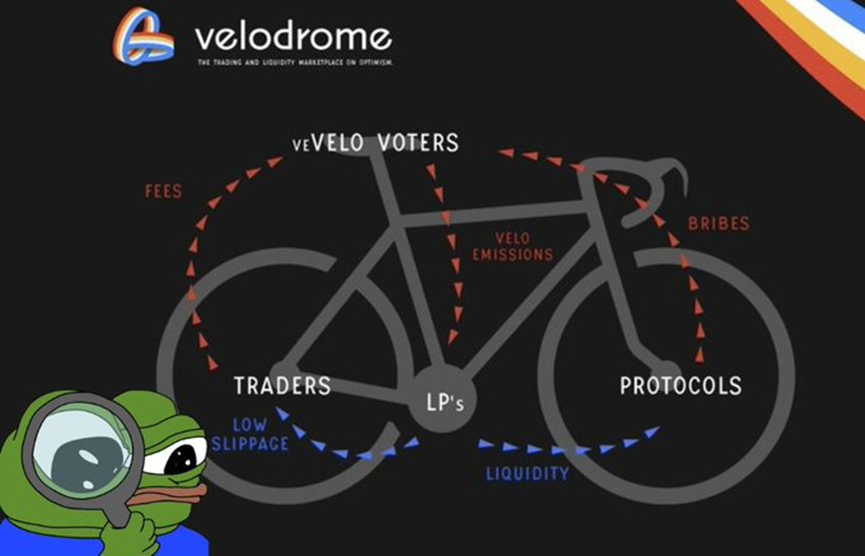

ve(3,3)模型

-用户锁定$TOKEN换成$veTOKEN,赋予投票权

-释放由选民控制,并交给LP

-选民在投票时收取交易费+贿赂

-交易者获得较低的滑点

-协议行贿并获得流动性

资本效率

贿赂/费用的资本效率指的是每一美元的贿赂或费用能带来多少价值的释放。

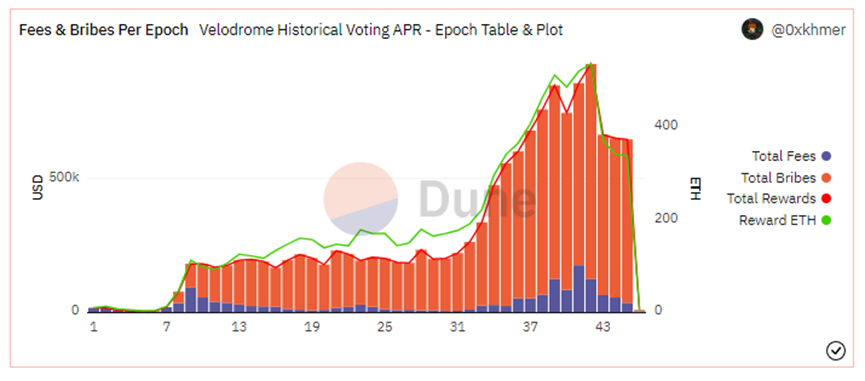

通常情况下,我们看到早期的ve(3,3)指数具有3-10倍的贿赂资本效率。

这意味着每1美元的贿赂+费用对应3-10美元的释放。

对于更成熟的ve(3,3)指标,资本效率在2x到3x之间。

到目前为止,选民的大部分收入都来自@VelodromeFi的贿赂,因为sAMM和vAMM池的费用很低。

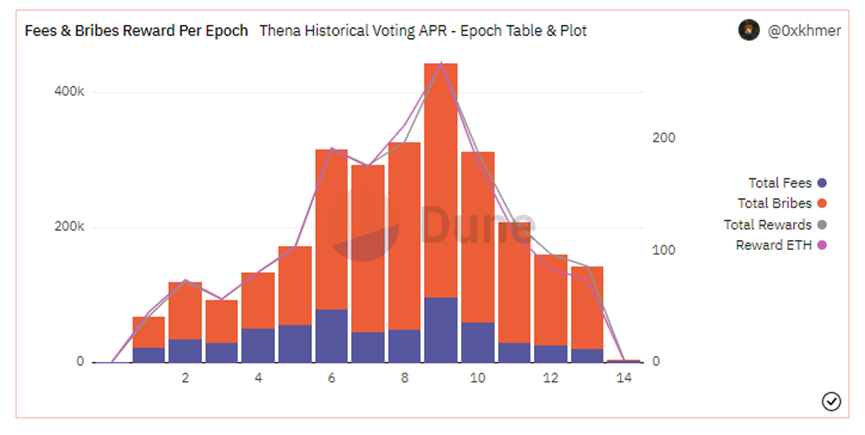

@ThenaFi_有更高的sAMM和vAMM费用,所以更多的收入来自费用

集中流动性

自从集中流动性(CL)的兴起以来,一些x*y=k池和稳定池的交易量已经下降

然而,这并不适用于所有的池。主要是大型蓝筹币和稳定币对,他们在CL中看到了大的TVL和交易量(Volume)

要维持长尾资产的定价权,需要xy=k资产池

对于这些长尾资产,由于其复杂性、成交量较低和波动性较高,使用CL进行LPing对许多人来说似乎不那么有趣

因此,协议仍然需要用贿赂来激励流动性

自持飞轮

ve(3,3)的梦想是一个自我维持的飞轮,仅凭交易费用就足以激励选民

来自@ThenaFi_和@VelodromeFi的新解决方案能否帮助稳定币和蓝筹资产实现自我维持的飞轮?

- 星际资讯

免责声明:投资有风险,入市须谨慎。本资讯不作为投资建议。