SignalPlus 宏观研报特别版:这是最美好的时代,也是最糟糕的时代

我们从上周开始就不断提到,在美国实际收益率走高(利率升至更高维持更久)和中国经济持续疲软共同影响下,风险市场开始感受到压力,两个重要的经济体目前朝著完全相反的方向发展,一个试图减缓通胀和过热的就业市场,而另一个则试图挽救迅速紧缩的经济活动,虽然原因完全不同,但两个经济体的股市均出现下跌的情况。

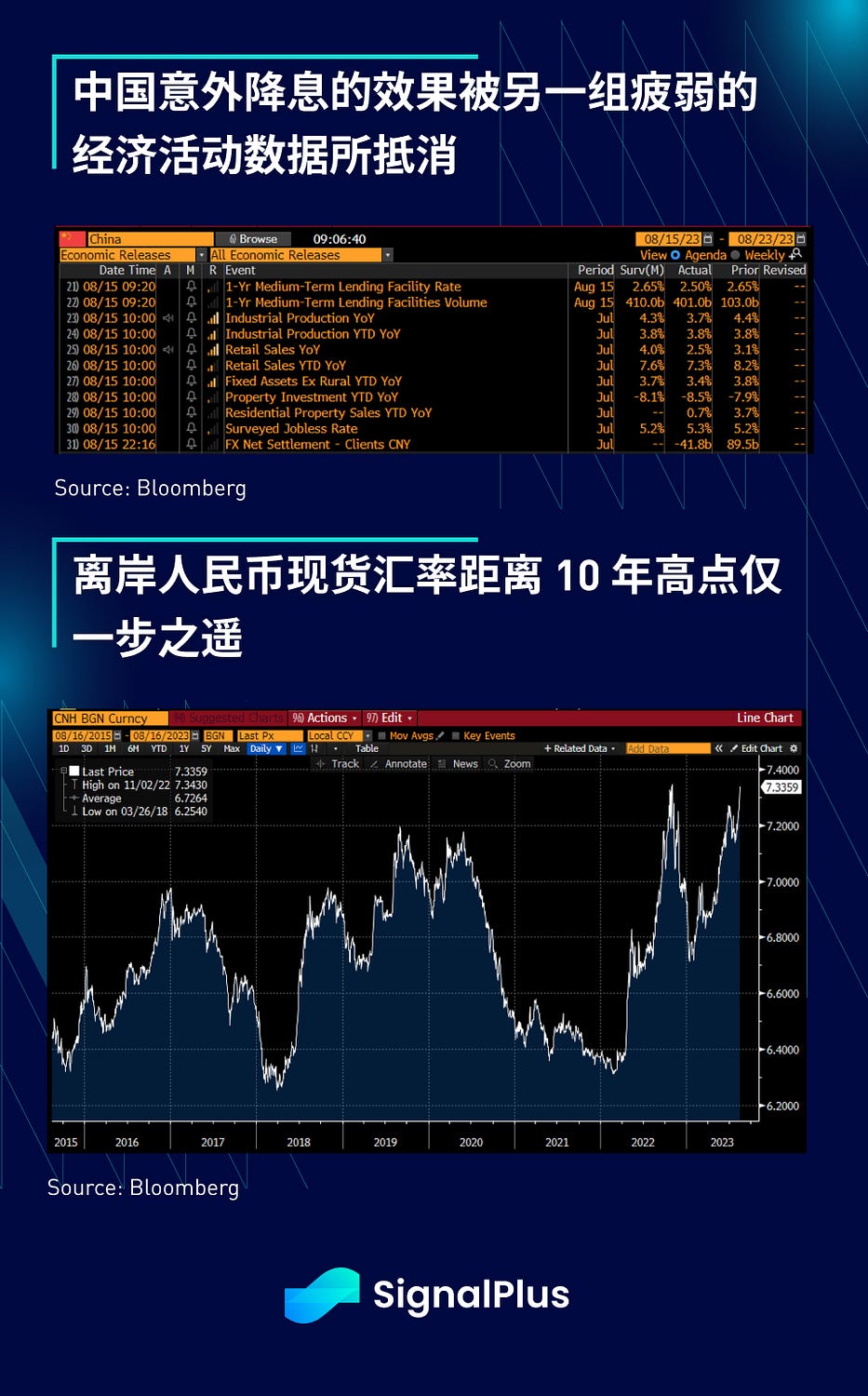

首先在中国,借贷便利利率意外下调(2.65% -> 2.50%)带来的振奋情绪很快就被零售销售和工业生产数据的疲弱所抵消,国家统计局还宣布,由于需要进一步“健全优化”劳动力调查统计,将停止发布青年失业数据,这自然引发市场对本地就业情况是否已经相当严重的担忧;由于许多核心的经济再平衡问题仍未得到解决,A 股和恒生指数均未能对调降利率做出正面反应,CNH 汇率则首当其冲,现货升至 7.3359 的高点,距离 10 年高点仅一步之遥。

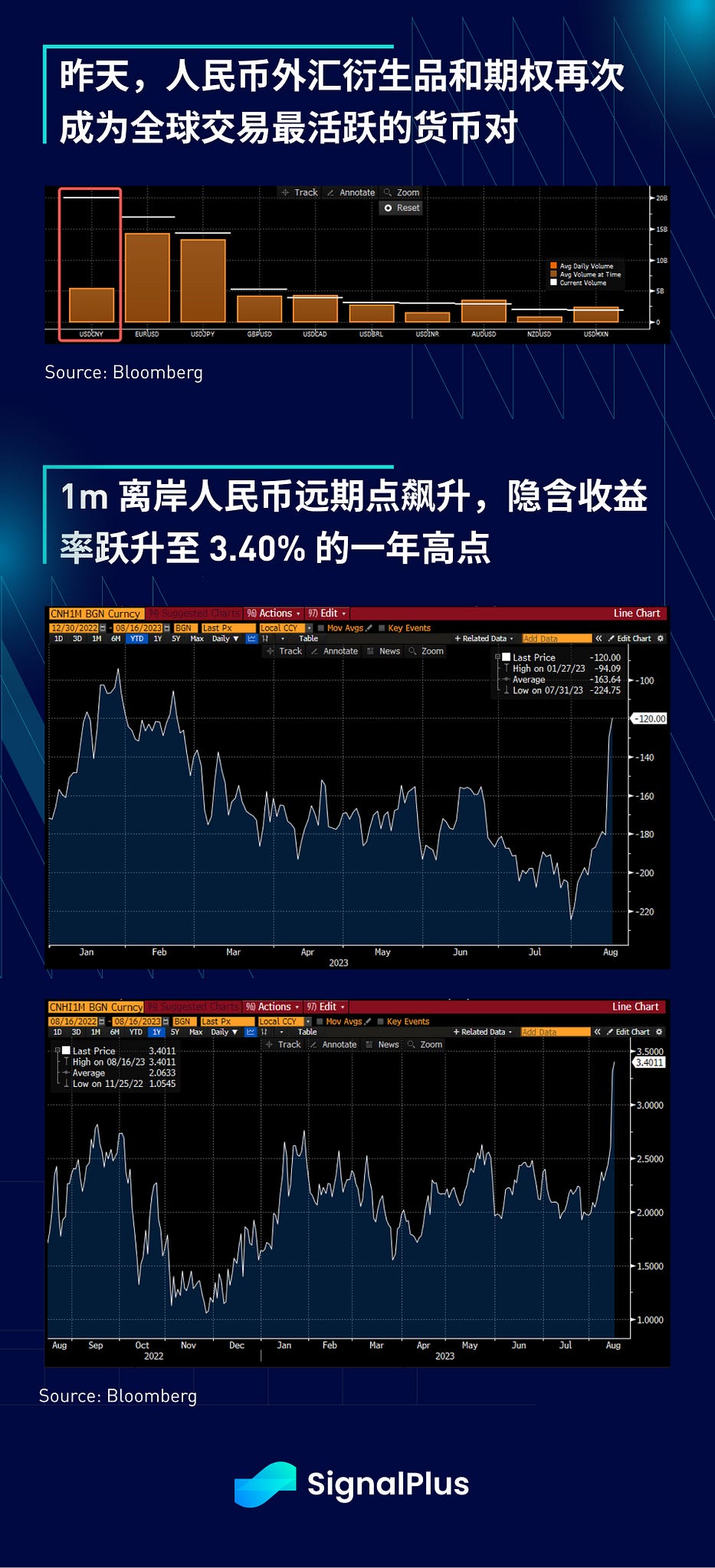

与今年早些时候的走势不同,当前现货的疲软伴随著外汇远期点飙升和期权向上行偏斜,因为对冲基金正在寻求每一种可能的方式来加大人民币空头头寸,昨天,人民币外汇衍生品和期权再次成为全球交易最活跃的货币对,交易量再次高于平均水平 3 倍,与此同时,1m 离岸人民币远期点已接近今年高点,随著看跌交易动能增强,隐含收益率达到一年高点的 3.40%。

与今年早些时候的走势不同,当前现货的疲软伴随著外汇远期点飙升和期权向上行偏斜,因为对冲基金正在寻求每一种可能的方式来加大人民币空头头寸,昨天,人民币外汇衍生品和期权再次成为全球交易最活跃的货币对,交易量再次高于平均水平 3 倍,与此同时,1m 离岸人民币远期点已接近今年高点,随著看跌交易动能增强,隐含收益率达到一年高点的 3.40%。

另一方面,已开发市场的情况则完全不同,日本公布的年化 GDP 增长高达 6%(vs 预期的 2.9%),导致美元兑日圆突破 145,随著贬值竞赛继续进行,人民币兑日圆汇率保持在今年的高点约 20。在大西洋彼岸,英国 3 个月工资同比增长也达到了 8.2%,使得市场对英国央行 9 月会议的定价大幅上涨 10 个基点,且英国 10 年期国债收益率就在英国正要公布 CPI 前又回到了去年 10 月“迷你预算”时期的高点附近。

另一方面,已开发市场的情况则完全不同,日本公布的年化 GDP 增长高达 6%(vs 预期的 2.9%),导致美元兑日圆突破 145,随著贬值竞赛继续进行,人民币兑日圆汇率保持在今年的高点约 20。在大西洋彼岸,英国 3 个月工资同比增长也达到了 8.2%,使得市场对英国央行 9 月会议的定价大幅上涨 10 个基点,且英国 10 年期国债收益率就在英国正要公布 CPI 前又回到了去年 10 月“迷你预算”时期的高点附近。

- 星际资讯

免责声明:投资有风险,入市须谨慎。本资讯不作为投资建议。