解读去中心化储备稳定币:面对不可能三角困境 各个协议都使出了何种“解数”?

作者:Lawrence Lee,Mint Ventures

7 月底,去中心化稳定币的龙头 Liquity 宣布其 V2 版本将会推出风险中性的稳定币‘Delta Neutral Stablcoins’,而新进获得融资的 Ethena Finance 也要通过风险对冲的方式来对冲其储备资产,从而实现去中心化的高资本效率。本文我们会来详细了解这些试图实现不可能三角的稳定币协议。

制图:Mint Ventures

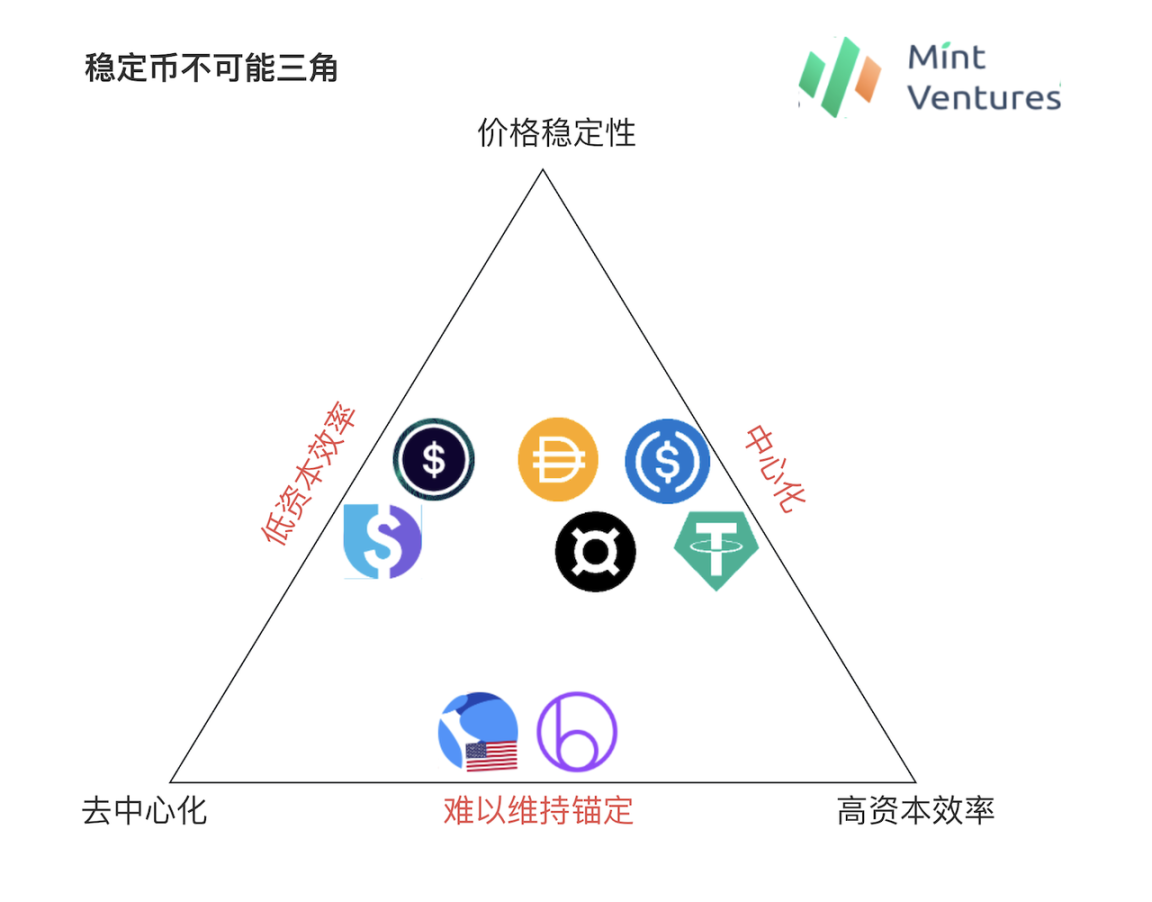

制图:Mint Ventures加密稳定币领域一直存在一个不可能三角,即价格的稳定性、去中心化和资本效率不可兼得。

USDT 和 USDC 等中心化的稳定币具备目前链上最优秀的价格稳定性以及高至 100% 的资本效率,唯一的问题是中心化带来的风险,BUSD 受监管影响而停止新业务、今年 3 月 SVB 事件给 USDC 造成的影响都很清楚地揭示了这一点。

自 20 年下半年开始的算法稳定币热潮试图实现去中心化基础上的不足额抵押,此间 Empty Set Dollar 以及 Basis Cash 等项目都很快走向了崩溃;此后的 Luna 以整条公链的信用作为隐性担保,并不对用户铸造 UST 的过程要求超额抵押,在相当长的时间(2020-2022 年 5 月)都实现了去中心化、资本效率和价格稳定的三者合一,但最终还是信用崩溃走向死亡螺旋;此后在不足额抵押代币也出现过像 Beanstalk 等项目,但并未引起市场的太大关注。这类代币难以稳定的锚定是其发展的死穴。

而另外一条道路则是从 MakerDAO 开始,通过对底层去中心化资产的超额抵押,在牺牲了一定资本效率的基础上希望实现价格稳定。目前 Liquity 的 LUSD 是完全由去中心化资产所支持的最大规模的稳定币,不过为了保证 LUSD 价格稳定,Liquity 的资本效率确实较低,整个系统的抵押率常年在 250% 以上,也就是说每 1 枚流通的 LUSD 需要价值 2.5U 以上的 ETH 来作为抵押品。Synthetix 的 sUSD 则更为极端,由于抵押品 SNX 的波动性更大,Synthetix 要求的最低抵押率通常超过 500%。资本效率低就意味着规模的天花板低,也意味着对用户的吸引力低,Liquity 规划中的 V2 版本中主要想解决的就是 V1 资本效率低下的问题,Synthetix 也在其规划中的 V3 版本中计划引入其他资产为抵押物从而降低对最低抵押率的要求。

早期(2020 年及之前)的 DAI 其实同样也有资本效率低下的问题,并且由于当时整个加密市场的市值较小,DAI 的抵押物 ETH 的波动较大,DAI 的价格还因此波动较大。为了解决这一问题,MakerDAO 自 20 年引入了 PSM(价格稳定模组,允许使用 USDC 等中心化稳定币来生成 DAI),DAI 在去中心化、资本效率和价格稳定之间的权衡中部分地放弃去中心化,借此给 DAI 带来了更加稳定的价格锚定和更高的资本效率,从而更好地助力 DAI 随着 DeFi 整体发展而迅速规模增长。在 20 年底上线的 FRAX 也同样以中心化稳定币为主要抵押物。目前 DAI 和 FRAX 分别是去中心化稳定币范畴内流通规模前两名,这当然证明了他们的策略得当,给用户提供了更加符合需求的稳定币,但也侧面说明了‘保持去中心化’对于稳定币规模的制约。

- 星际资讯

免责声明:投资有风险,入市须谨慎。本资讯不作为投资建议。