RWA 的思路与实践

前言

真实资产上链(RWA , Real-World Assets)近期再次成为热点,之所以是再次,是因为在此之前已经在 USDT 等稳定币、 Synthetix 等合成资产类项目实践中已经有丰富探索,其基本路径都是通过现实生活的资产为链上 DeFi 提供某种价值支撑。

而在理论上,无论是东方的 17 年链改一切的热潮,抑或是西方语境下的 Tokenization (代币化)一词,都是希望接续或迁移现实资产到链上,从这个意义上而言,广泛意义上的 OTC 也应该被包含 RWA 的定义内。

沿着这个思路出发,亚洲数字银行基于 everPay 所发行的离岸人民币稳定币 ACNH 也可以被定义为 RWA,其典型的铸造和赎回流程都具备 1:1 的人民币支撑,而其依赖的 everPay 本身亦可被视为公链或者多链协议,因此可适配代币化地概念。

概念的含混不清,一方面说明 RWA 仍在探索中,另一方面,也证明需要进一步厘清其内涵和外延,以探索该赛道的价值和机会。而当下,无需特别纠结于概念的完整和清晰,这只有在产业高度成熟后才有可能,而在当下关口,更重要的是推动产品落地。

RWA:物权法视角下的定义和延伸

无须讳言,本轮 RWA 概念再次受到热捧,和币安、花旗等机构的看多有直接关系,在当今整体加密货币市场在万亿美元的规模徘徊现状下,叠加 DeFi Summer 以来的各类挖矿、流动性分润和治理代币模式的失败,寻找更新、更具有吸引力的 DeFi 叙事自然需要重新设计。

这种寻找的结果有二,一种是 Web3 原生性质的 LSD(流动性质押),通过更适合以太坊转为 PoS 模型下的质押模式,在借用以太坊提供最底层的安全性的同时释放等同于质押数量的流动性,带来了以太坊甚至整个加密市场的新想象空间;

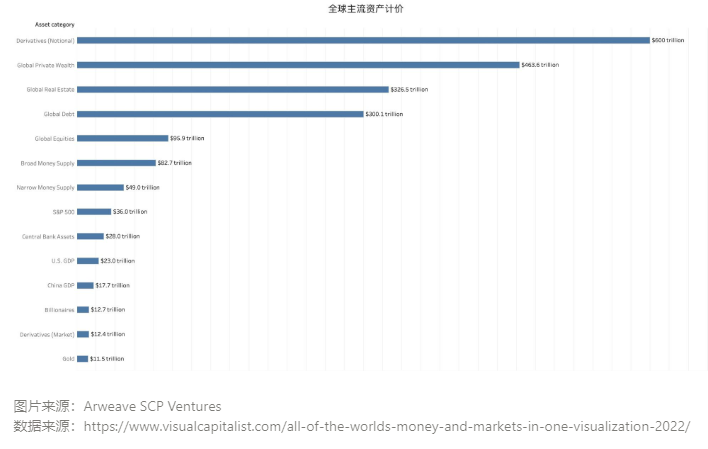

另一个结果是寻找“更真实”的收益来源和价值支撑,在目前的全球主流资产规模上,加密货币 1T 的市值足够小,而传统资产足够大,稳定币(美元)、美债、房地产和企业债这四块业务有望共同构成未来加密经济的底层基础设施。

RWA 或者其他类似概念的尝试,其本质都是聚焦如何将传统资产引入链上,并对其进行定价,并制造流动性,以进行交易的大致逻辑框架。但这并未解决为什么 RWA 具备成功引入现实资产上链的可能性,而单纯的链改、代币化(币股、币汇)以及合成资产没有完成这一历史任务的困境。

近期典型的实践有中银国际通过瑞银向其香港地区客户销售的价值 2 亿元人民币的票据产品

- 星际资讯

免责声明:投资有风险,入市须谨慎。本资讯不作为投资建议。