Galaxy Digital:2023年第2 季度加密和区块链投融资

•

2023-07-16 00:00:00

•

Meta •

阅读

本报告使用了Pitchbook的数据。风险投资交易数据的报告往往滞后,因此Galaxy Research在未来的报告中可能会对2023年第二季度的数据进行修订。

要点

•加密领域风险投资仍未触底。虽然第二季度交易数量略有上升,但风险投资家对加密货币和区块链初创公司的投资总额环比继续下降。

•估值继续下降。2023年第二季度加密风险投资交易的投前估值中位数为1793万美元,为2021年第一季度以来的最低水平,而交易规模中位数环比略有增长。

•广泛的 Web3 类别中的公司在交易数量中占主导地位,而交易类别中的公司筹集的总资本最多。第二季度业绩延续了上一季度的趋势。

•美国继续在加密创业领域占据主导地位。美国的加密初创公司占所有完成交易的43%以上,筹集的资金占风险投资公司投资的45%以上。

•风投融资环境仍然极具挑战性。2023年第二季度,10只新的加密风险投资基金仅筹集了7.2亿美元,这是自2020年第三季度COVID-19大流行开始以来的最低水平。

加密货币风险投资

交易数量和资本投资

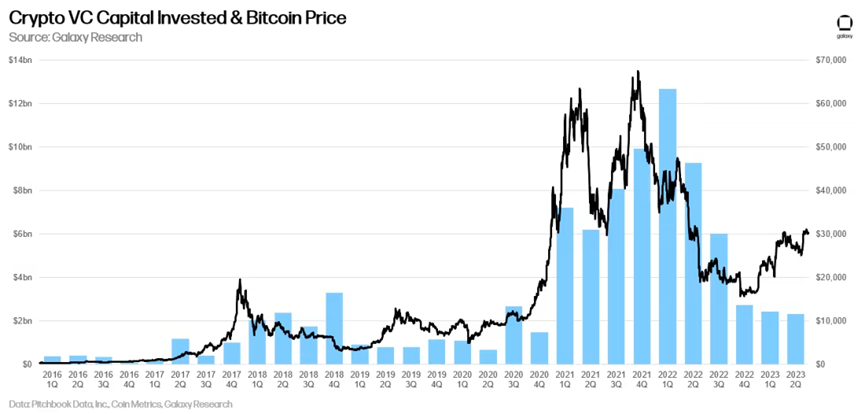

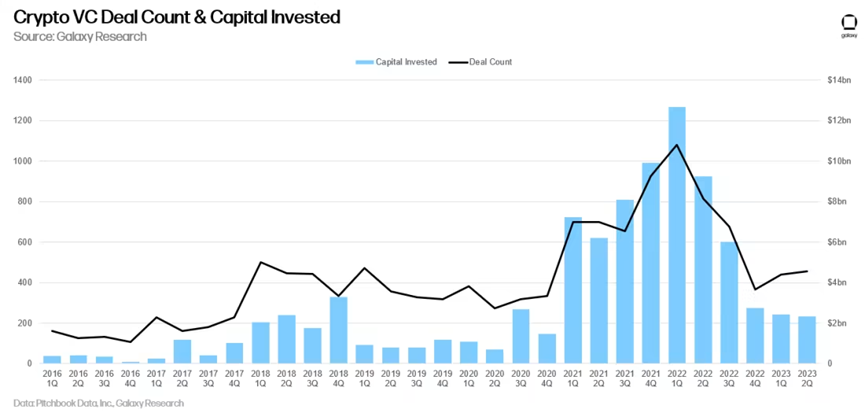

加密货币和区块链行业在2023年第二季度的投资额为23.2亿美元,创下了新的周期低点,也是自2020年第四季度以来的最低水平,延续了自2022年第一季度130亿美元的峰值后开始的下降趋势。加密货币和区块链初创公司在过去三个季度筹集的资金总和低于去年第二季度。

虽然资本投资尚未见底,但第二季度交易活动略有增加,完成交易456笔,而2023年第一季度为439笔。这一小幅增长是由于A轮交易从第一季度的154笔增加到174笔。

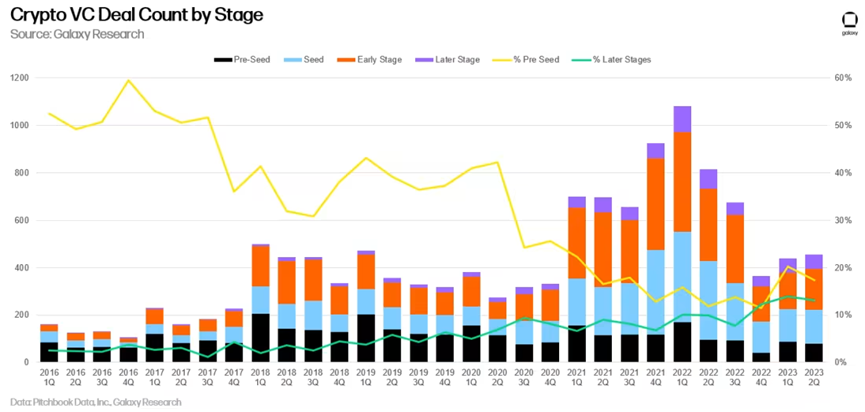

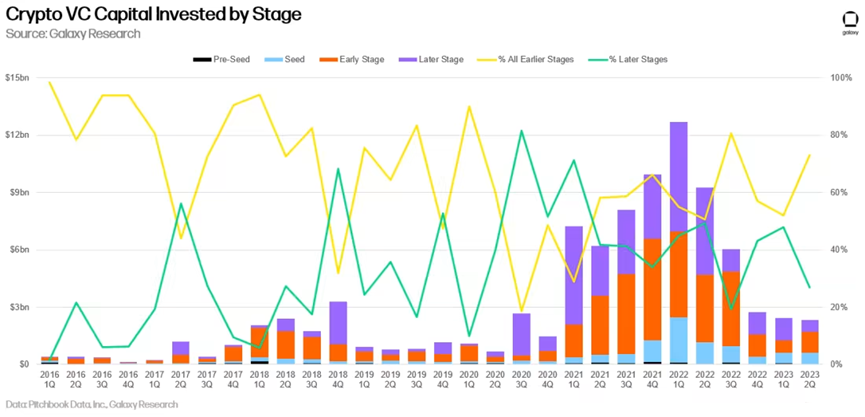

在资本投资方面,早期阶段的交易(Pre-Seed、种子期和A轮)占投资的绝大部分(73%),而后期交易(27%)。

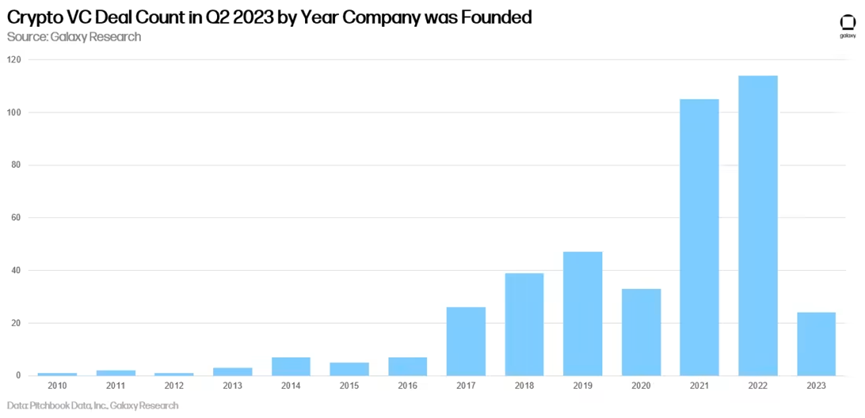

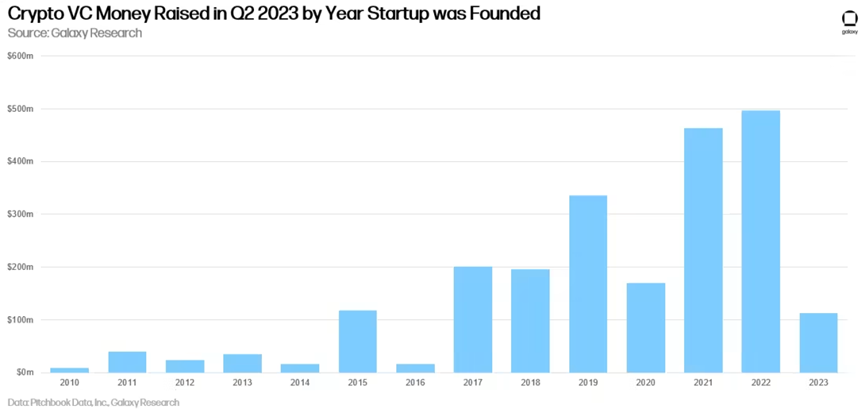

按公司年份进行风险投资

成立于2021年和2022年的公司在2023年第二季度完成的风险投资交易最多。

与今年第一季度不同的是,2022年年份的公司在所有年度同类公司中筹集的资金最多,尽管2021年年份的公司紧随其后。

- 星际资讯

免责声明:投资有风险,入市须谨慎。本资讯不作为投资建议。

下一篇:Starknet 游戏引擎 Dojo:链游的起点

« 上一篇

上一篇:Binance 六周年:能力越大,责任越大

下一篇 »