HashKey:以美国国债为例讨论 RWA 的代币化

美联储开启加息周期后,美国国债利率持续上涨,相比之下,加密市场活动中的低风险收益(借贷利率、稳定币 AMM 交易费)要低得多。从 Coinbase 财报中 USDC 利息收入上涨可以窥见,美元稳定币发行方由于购买了大量美国国债储备,得到了不菲的收入。于是将美债收入带到链上的话题获得了大量关注,参与者既有传统基金公司,也有 DeFi 协议。美国国债属于 RWA(Real World Assets)的一种,RWA 的代币化将链上和链下打通,是在监管制度日趋完善下,区块链技术大规模应用的一个方向。本文针对将美债收入引入链上的话题,从美债代币化和间接引入美债收入的案例,讨论美债与 Token 结合的方式,这也是 RWA 代币化的一种。

一、美国国债投资收益与 Token 的结合方式

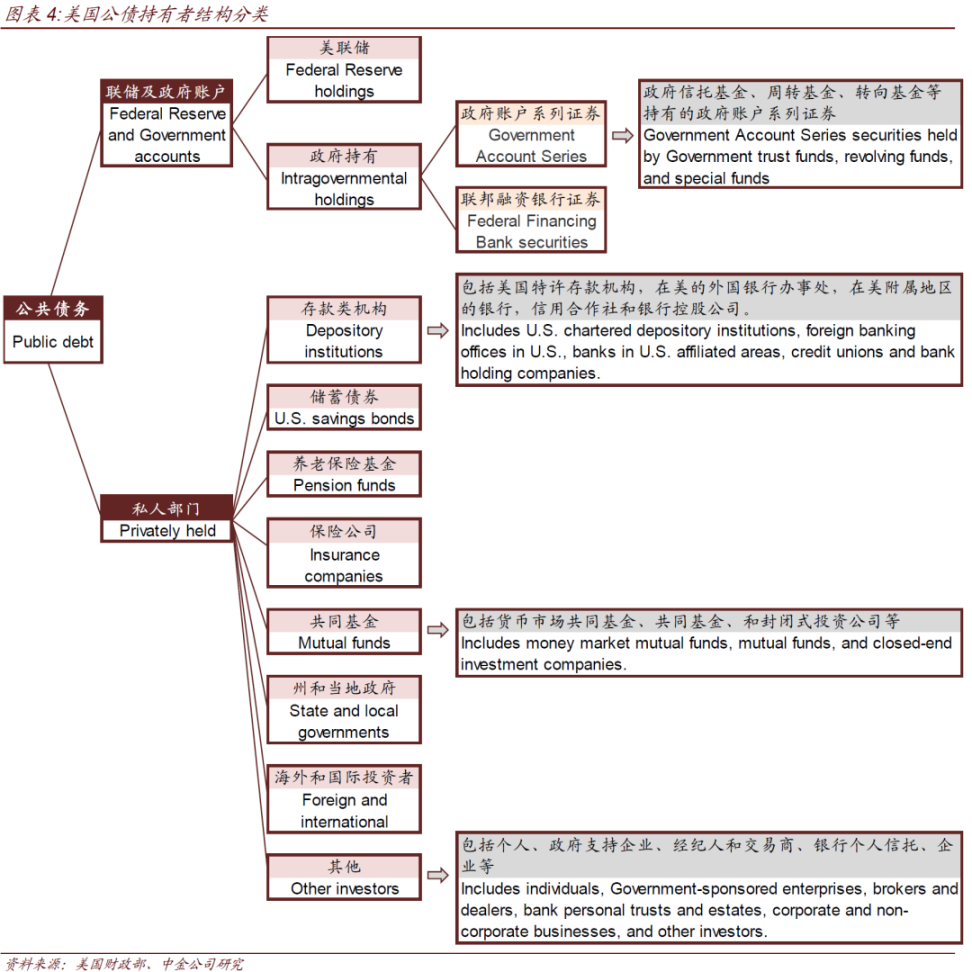

美国国债主要有四种形式:短期国库券(Bills)、中期国债(Notes)、长期国债(Bonds)和通胀保值国债(TIPS),并由公众持有债务和联邦政府内债务两部分组成。在公众持有部分,美国国内个人和机构、外国机构和政府等都能持有美国国债。他们可以通过银行、经纪商、经销商在一级市场上拍卖或者在二级市场上购买。由于美债拍卖方式、种类、期限等因素,参与美债交易需要很高的专业度。美债投资者以商业银行、保险公司、共同基金等大机构为主,因此美债具有大宗交易特点,交易集中在场外市场。[1]

美国国债施行多级托管制度,场外交易发生在两大主体之间:交易商与客户的交易以及交易商之间的交易,美债交易通常在第二个工作日结算。虽然一级托管的效率更高,但多级托管制是纸质化时代的产物,已经产生了路径依赖,目前美联储和财政部对提高美债清结算效率和对现货交易信息报告系统的讨论依然集中在多级托管制度中。

如果从提高美债交易的效率和透明度,以及降低中介成本的角度考虑,美债的代币化需要在源头上由美国财政部发行。这类代币化是标准意义上的将美债包装成 Token,需要美国政府发行或者出台相应的监管方案,委托第三方发行。由于美债的交易场所集中在场外,将美债进行代币化不一定会扩大参与者范围,美债 Token 化也不会给发行方带来直接收益(这与稳定币不同),因此在美国还没有注册发行的真正意义上的美债 Token。

图 1 是美国公共债务(包括国债)的主要参与方,目前所讨论的美债代币化集中在共同基金和企业持有部分。

- 星际资讯

免责声明:投资有风险,入市须谨慎。本资讯不作为投资建议。