估值倍数:数据分析以太坊价格和收入的关系

在加密领域,估值倍数重要吗?

以太坊具有生产性资产的属性。它产生利润。这些利润归属于代币持有者。但是它是否像股票一样被看作是一种生产性资产?以太坊的估值倍数会影响ETH的价格吗?

估值倍数是一种评估资产价值的启发式方法。谷歌以30倍的盈利交易。英伟达以230倍的盈利交易。如果谷歌的现有盈利在未来30年内持续不变,那么需要30年才能收回对谷歌的投资。如果谷歌的盈利增长,所需年数会更少。与英伟达相比,谷歌在估值上相对“便宜”。入市估值,例如30倍与230倍,不仅仅是投资回报的唯一驱动因素,但却是重要因素之一。昂贵的资产,比如英伟达,其当前估值倍数中已经包含了高增长的预期。如果它们不能达到这些高远的预期,价格将会暴跌。

类似的估值倍数也可以应用于加密领域。市值除以总费用是一种加密估值倍数。市值代表市场对资产价值的当前看法。费用是协议产生的总收入。一个区块链的收入类似于它在整个网络中分配的利润。因此,一个区块链的收入和盈利倍数是相同的。

以太坊交易的估值倍数是多少?

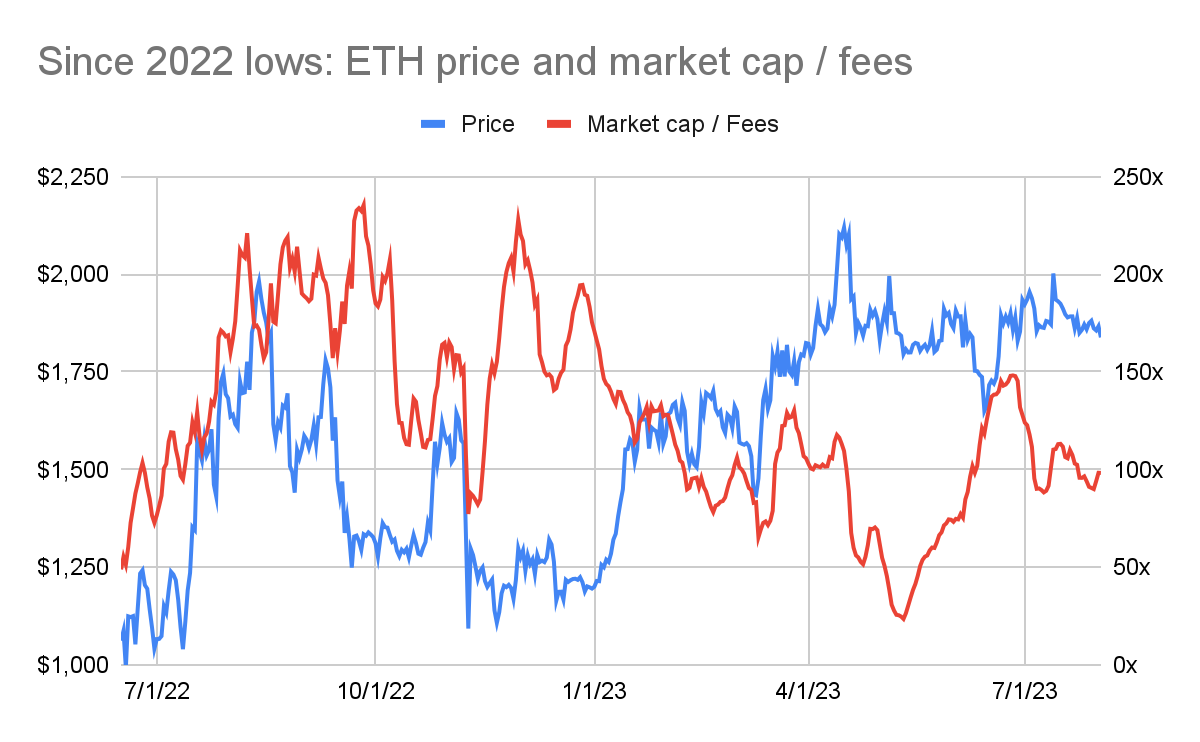

以太坊当前交易的滚动七天年化费用的倍数为100倍。自2022年夏季以来,以太坊的费用倍数在25倍和235倍之间波动(参见下图:自2022年低点以来:ETH价格和市值/费用)。

资料来源:CoinMetrics 、 artemiz.xyz

意外的关系

上面的图表显示了ETH价格和估值倍数之间的反向关系。购买ETH的最佳时机是在2022年底,当时ETH的价格约为1200美元。然而在那个时候,ETH的估值倍数更高,约为200倍的费用。到了2023年春季,ETH的价格接近2000美元,但其费用倍数降至50-100倍。

价格和估值倍数之间的反向关系是意外的。通常情况下,当资产的估值倍数较低时,购买该资产会更划算。倍数通常在资产达到一个转折点之前较低。市场意识到资产被低估。随着价格的上涨,估值倍数也会增加。

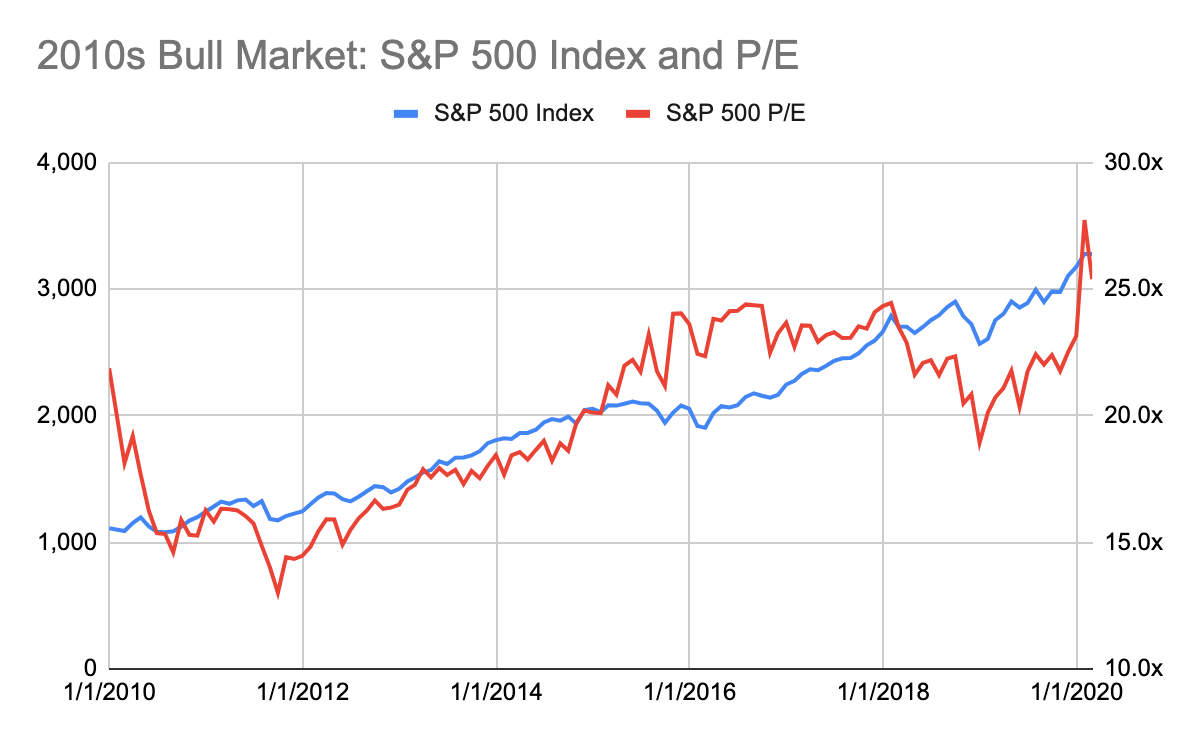

下面的图表(2010年代牛市:标准普尔500指数和市盈率)说明了价格和倍数之间的普遍关系。它描绘了2010年代美国股市牛市的走势,直到Covid爆发。标准普尔500指数在这个十年初以约15倍的市盈率交易,自1928年以来平均为18倍,自2000年以来为26倍。2011年,美国从全球金融危机中走出,利率接近历史低点,这个转折点出现了。此后,价格和倍数开始稳步上升。

资料来源:Macro Trends

- 星际资讯

免责声明:投资有风险,入市须谨慎。本资讯不作为投资建议。