MakerDAO:沉睡的巨人

引言

大多数阅读此篇的人可能已经对MakerDAO的功能有所了解...Maker的核心是一个CDP协议,允许用户用多种抵押品类型(包括波动性和稳定的加密资产以及代币化的真实世界资产/RWAs)借贷DAI(他们的超额抵押稳定币)。平台的借贷部分完全以DAI计价,MKR是治理代币。

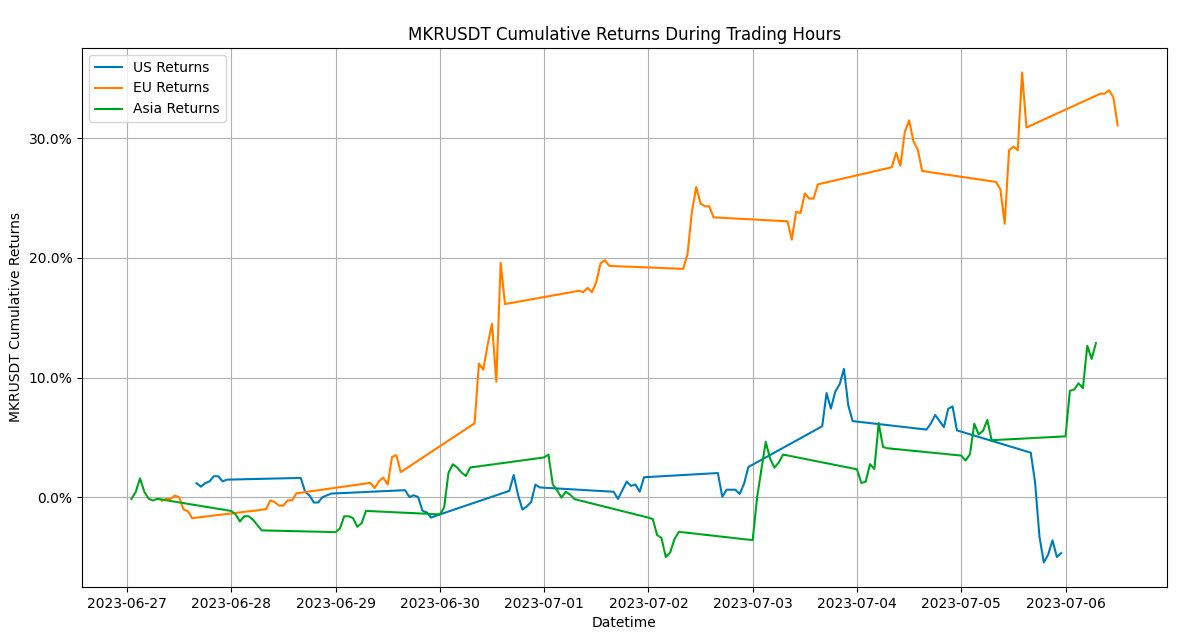

尽管自2022年2月以来DAI的供应量一直在下降,但它仍然是第三大稳定币,并且是迄今为止最大的“去中心化”稳定币。至于治理代币,从历史上看,MKR/ETH一直处于下跌状态,已经成为某种被诅咒的配对。尽管如此,过去一个月或左右的时间里,MKR的表现相当突出(主要在欧洲时间段):

一些人推测,其优越表现可能归因于短线挤压或者简单地说是短线平仓,还有些人推测,这可能预示着机构买入(有一些证据支持这一点,但区分资产保管转移和实际购买总是很难)。

稳定状态基本面

首先,我们来看看底层稳定状态的基本面,然后再看看一些可能导致这次移动并可能继续带来超额收益的更动态的开发驱动的催化剂。

Maker主要从以下三个来源获得收入:

- 由借款人支付的贷款利息(稳定费用)和DAI储蓄率之间的差额产生的净利息收入(稍后会有更多讨论)

- 清算的CDPs上收取的费用产生的清算收入

- 来自价格稳定模块的稳定币交易费用(PSM允许参与者以固定汇率用0.1%的费用将其他稳定币换成DAI以保持其锚定)

在协议破产的情况下,MKR作为一种代币负责重整资本:被清算的抵押品价值 < 未偿还的DAI。在这种情况下,协议会铸造并拍卖MKR,稀释供应以试图弥补损失并确保协议的偿付能力。这种可能性实际上在2020年3月的崩盘中发生过,从此被称为“黑色星期四”。

除了覆盖开发/运营支出并向剩余缓冲(一项用于覆盖可能的清算损失的基金)捐赠外,MKR代币还间接地积累了价值,因为收入目前用于购买和销毁MKR代币(迄今已销毁供应的约2.2%)。

该协议还通过各种资产配置和借贷活动在剩余缓冲、协议财库以及DAI背后的稳定币上获得收益。这引入了一些到期和流动性风险,但同样允许Maker盈利。这部分收入被分配给Dai储蓄率存款人(我们将在下文中详细介绍)。

从底层商业角度来看,Maker在熊市中一直在运行。虽然DefiLlama和TokenTerminal显示的数据不同,但使用makerburn站点(似乎被那些熟悉协议的人信任),我们可以看到Maker是盈利并且正在经历增长的:

- 星际资讯

免责声明:投资有风险,入市须谨慎。本资讯不作为投资建议。